立即联系您的 NewwaySMTC 代表! DuncanLi@newwaysmart.com

塑料载带国内行业现状

想成为高素质的家政人员 塑料载带 企业,一定要认清自己的优势和自己在市场中的定位,了解行业的产业现状非常重要,所谓知己知彼,百战百胜。

塑料载带市场集中度低,竞争力与国外领先水平相比差距较大

我国贴片胶装行业起步较晚,与世界领先水平的日本、台湾和美国相比,企业集中度低,技术落后。中国成为电子信息制造业基地后,国际载带生产巨头 3M、台湾载带生产商纷纷在中国设厂生产,占据了很高的市场份额,我们需要向他们学习。电子信息制造业产品的多层次性为本土贴片胶装企业创造了一定的生产空间,我国塑料载带生产企业大多为规模较小、价格低廉的产品供应商,2012年全国规模以上塑料包装箱及容器生产企业仅1450家,除去不相关的企业,规模较大的贴片胶装企业屈指可数,国内主要产业由小型生产企业组成,集中度很低,未能有效整合资源,产业竞争力有待提高,面对国外竞争对手失去市场份额的可能性较大。

塑料载带整体研发实力落后,高端材料依赖进口,盈利能力受到不利影响

贴片胶装企业普遍处于较为粗放的经营模式,缺乏研发实力和环节,大量小生产商依靠购买生产设备和原材料进行生产,通过低成本获取利润,附加值低,缺乏在高端市场的立足点。而且生产技术指标较好的产品所需的原材料主要依靠从台湾、日本等发达国家进口,形成了一定的进口依赖性,不利于行业的稳定发展,而且由于塑料原材料的价格与国际原油价格呈现同向波动,SMD塑料装载材料的价格主要由供求关系决定,因此原材料的价格波动会伤害企业盈利的稳定性。

塑料装载带下游吊杆较高

2016 年我国集成电路产量同比增长 21%,分立器件产量同比增长 11%,增速较高,下游产量增长将拉动塑料载带需求,利好公司。

塑料载带市场份额

塑料载带的两孔间距比较宽,有4mm、6mm、8mm、12mm、24mm等规格,如果以8mm的间距计算,按2016年半导体分立器件、集成电路、LED等产量约11.34927亿只计算,对应的塑料载带用量约为90.8亿米(约占18亿只的市场份额),公司的份额不到2%;(董事长表示,公司的目标是在2016年将塑料载带的市场占有率提高到20%、相应的塑料载带用量约为 90.8 亿米(约占市场份额 18 亿),公司所占份额不足 2%;(董事长表示,公司的目标是在五年内实现 30% 的市场份额)。

公司在塑料载带市场上有什么计划?

根据公司规划和战略定位,公司未来发展的战略布局是各类塑料载带,重点开发和生产高端包装载带的生产。

塑料载带的主要产业布局

在塑料载带的战略布局上,公司秉承与纸质载带相同的发展理念,以全球领先的优质载带生产商为目标,先是采购黑色 PC 粒子简单加工成塑料载带并已实现初步量产,然后向上游延伸,自主生产塑料粒子,进行一体化发展;塑料载带毛利率的核心主要是原材料和设备,载带的原材料也在很大程度上决定了包装效果的优劣。

公司塑料载带的业务现状

自业绩开展以来,增长势头不俗,在超过 18 年的经验中,我们积累了众多客户。

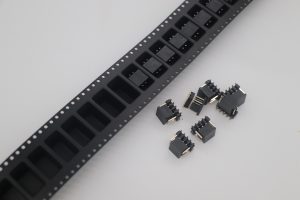

塑料载带技术

公司现有SMD封装卷带自动成型机、全自动SMD封装机、半自动封装机和载带张力测试机。SMT 元件载带包装生产机,机器生产精度高、速度快、效率高、操作方便、简单易学。它为载带盖带的生产和包装带来了高效率和高效益。本公司一直致力于为电子产品客户提供全面的解决方案服务。

塑料载带产能扩张和规划

目前,我们正在实施电子元件封装用塑料载带生产线的技术改造项目,重点是 SMT 耗材解决方案,包括胶带和塑料卷筒以及 SMT 胶水红胶、点胶和锡膏应用服务和扩产!我们的目标是为客户提供优质服务。